Què és l’FP dual?

L’FP dual és la modalitat en la qual esdevindràs aprenent, i combinaràs l’aprenentatge al centre educatiu i a l’empresa.

Amb aquesta modalitat afavoriràs la teva incorporació al món laboral perquè hauràs desenvolupat les competències professionals en un entorn de treball real. I, a més, milloraràs el currículum, amb una experiència laboral d’unes 1.000 hores.

Avantatges de la formació professional dual

Per al centre: establir una major vinculació i corresponsabilitat entre el centre de formació professional i les empreses en el procés formatiu dels alumnes.

Per a l’empresa: recuperar el model d’aprenent garantint una formació professional que millori la qualificació i el desenvolupament personal dels joves; disposar de personal qualificat adaptat a les seves necessitats i format en el seus processos i cultura empresarial.

Per a l’alumne: compaginar la formació al centre i en una empresa del sector amb un contracte o beca; desenvolupar el potencial professional; aprendre en situacions reals de treball; adquirir experiència professional, i millorar l’ocupabilitat.

Com funciona?

L’empresa i el centre educatiu acorden les tasques que l’aprenent/a desenvolupa durant l’estada.

L’empresa acull l’aprenent/a i li assigna un lloc de treball adient.

El seguiment i la valoració de l’aprenent/a es fa de forma conjunta entre l’empresa i el centre educatiu.

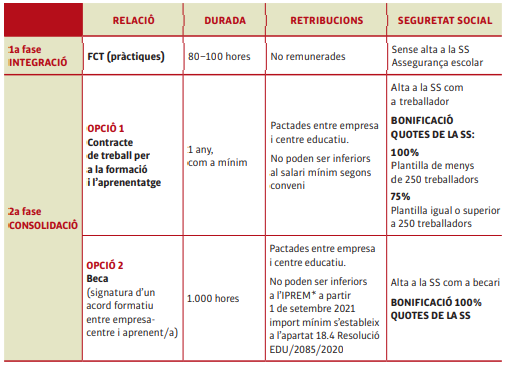

Com acull l’empresa l’aprenent/a?

L’empresa acull l’aprenent/a mitjançant l’estada formativa, que es desenvolupa en dues fases:

FCT: Formació en centres de treball. SS: Seguretat Social. SMI: Salari mínim interprofessional.

* En els convenis vigents a l’entrada en vigor de la Resolució EDU/2085/2020, de 20 d’agost, per la qual s’actualitza l’organització de la formació en alternança en els ensenyaments de formació professional inicial, l’import de la beca que s’hi estableix és aplicable a partir de l’1 de setembre de 2021, sense perjudici que les parts signatàries acordin avançar l’aplicació de l’import mínim